(SGTT) - Năm 2025 đánh dấu bước ngoặt lớn khi các ngân hàng, fintech và công ty chứng khoán đồng loạt nhấn mạnh việc đầu tư vào trí tuệ nhân tạo (AI), trong bối cảnh “không làm không được”.

- Báo chí trước làn sóng AI tạo sinh, hợp tác để sống còn hay đối đầu để tự vệ?

- Luật AI đầu tiên của Việt Nam, bước tiến sớm và bài toán khó cho hệ sinh thái trí tuệ nhân tạo

Năm 2025 chứng kiến sự bùng nổ ứng dụng AI trong lĩnh vực tài chính Việt Nam, từ các ngân hàng cho đến công ty tài chính hay fintech, không chỉ âm thầm chạy bên trong mà còn bắt đầu công bố rộng khắp trên thị trường.

Chẳng hạn như VietinBank, một trong số các ngân hàng đang tăng cường đầu tư mảng dữ liệu và trí tuệ nhân tạo (AI). Đầu năm 2025, ngân hàng ra mắt Khối Dữ liệu và Trí tuệ nhân tạo, vận hành trên ba trụ cột là quản trị dữ liệu, phát triển nền tảng dữ liệu và ứng dụng phân tích dữ liệu và AI.

Ở góc độ nội bộ, trợ lý Genie giải đáp các tình huống nghiệp vụ, văn bản và chính sách. Công cụ này giúp rút ngắn 95% thời gian tra cứu và giảm 70% thời gian lập biên bản họp. Ngân hàng dự kiến tiếp tục mở rộng để ứng dụng đa dạng hơn.

Gắn liền với AI ngay từ đầu là chiến lược của Cake by VPBank, vì hoạt động trên môi trường thuần số. Sau 5 năm vận hành giữa bối cảnh nhiều thương hiệu ngân hàng số đến và âm thầm đi, Cake chọn cách tự xây dựng hệ thống lõi liên quan đến các giao dịch. Trong chặng đường tiếp theo, Cake tham vọng chuyển mình thành một “Next Gen AI Bank”, tích hợp trí tuệ nhân tạo vào toàn bộ chuỗi giá trị ngân hàng, từ quản trị vận hành, quản trị rủi ro, bảo mật đến trải nghiệm khách hàng.

Lĩnh vực chứng khoán cũng có nhiều thương vụ hợp tác nổi bật liên quan đến AI. Hồi tháng 6, Công ty chứng khoán VPBankS ký hợp tác ký Fintech AI phát triển StockGuru, trợ lý đầu tư AI tích hợp trên NEO Invest, hỗ trợ nhà đầu tư cá nhân phân tích dữ liệu và đưa ra quyết định phù hợp. Sản phẩm này cũng được xem là bước khởi đầu trong hành trình tích hợp AI vào đầu tư, được hai bên chia sẻ.

Hồi tháng 10 năm ngoái, Công ty chứng khoán Vietcap và startup AI công bố cùng phát triển chatbot “Warren - AI Investment Mentor”, tích hợp dữ liệu tài chính, chứng khoán, hướng tới mục tiêu phổ cập kiến thức đầu tư thông qua công nghệ AI. Đồng thời, một phiên bản dành riêng cho nội bộ cũng được đầu tư, giúp hỗ trợ nâng cao hiệu suất và tối ưu quy trình làm việc.

Với công ty tài chính, bắt tay với fintech cũng là một cơ hội mới. Chẳng hạn giữa năm ngoái, Fundiin, nền tảng “mua trước trả sau” (BNPL), công bố hợp tác chiến lược với Công ty Tài chính Cổ phần Điện lực (EVNFinance). Lợi thế của Fundiin được cho là dựa vào nền tảng công nghệ và năng lực khoa học dữ liệu, giúp tối ưu hóa trải nghiệm, tự động hoá quy trình xét duyệt và kiểm soát rủi ro hiệu quả mà không cần đến biện pháp thu hồi nợ truyền thống.

Một trong những fintech nổi tiếng khác “đặt cược” vào AI là MoMo. Thành lập năm 2010 với mô hình ví điện tử, MoMo cuối năm 2024 đã định vị mình trở thành “Trợ thủ tài chính với AI”, dựa vào công nghệ này sẽ giải các bài toán nhỏ có tính ứng dụng cao cho người dùng, doanh nghiệp.

Nhìn chung, trong thời gian qua, công nghệ AI được ứng dụng nhiều ở các tổ chức tài chính, tập trung đầu tiên ở khối văn phòng, xử lý hồ sơ. Đây là môi trường mà các AI có lợi thế hơn hẳn so với con người. Sau giai đoạn thử nghiệm, các bên bắt đầu triển khai rộng rãi hơn, áp dụng đa dạng hơn.

Các ngân hàng trước đó chạy đua áp dụng AI để tối ưu hóa quy trình, eKYC nay mở rộng sang phân tích, dự đoán, cá nhân hóa sản phẩm, giúp rút ngắn thời gian phê duyệt tín dụng và nâng cao trải nghiệm người dùng.

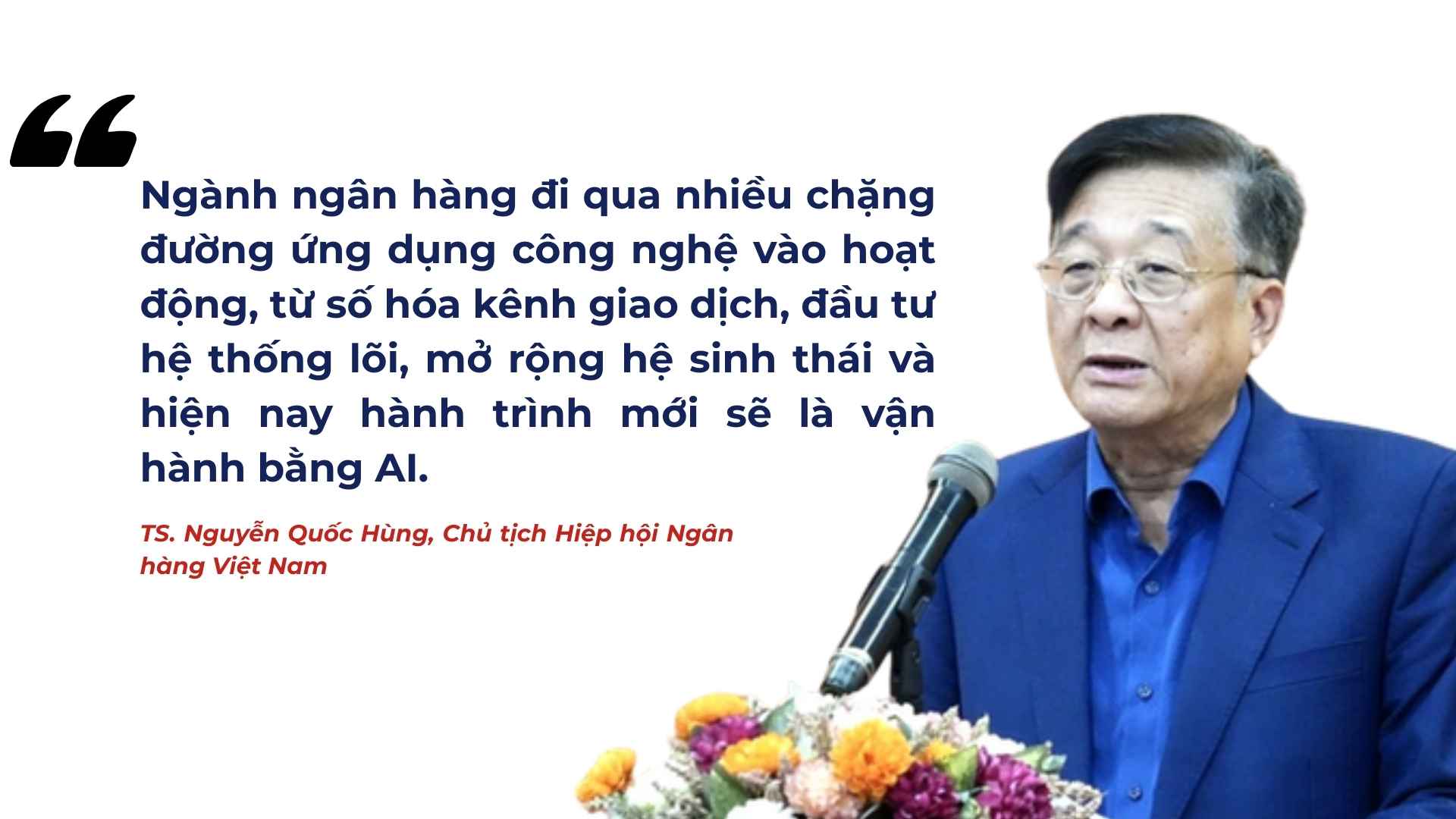

Chia sẻ tại hội nghị cuối năm ngoái, TS. Nguyễn Quốc Hùng, Chủ tịch Hiệp hội Ngân hàng Việt Nam, nhìn nhận ngành ngân hàng đi qua nhiều chặng đường ứng dụng công nghệ vào hoạt động, từ số hóa kênh giao dịch, đầu tư hệ thống lõi, mở rộng hệ sinh thái và hiện nay hành trình mới sẽ là vận hành bằng AI.

Nhìn chung, hiện ngành ngân hàng đang phát triển theo ba lớp sản phẩm chính là AI dự báo (phân tích để chấm điểm tín dụng, dự báo hành vi và phát hiện gian lận); AI tạo sinh (sử dụng mô hình ngôn ngữ lớn); AI tác nhân (AI có thể “hành động”, vận hành như trợ lý).

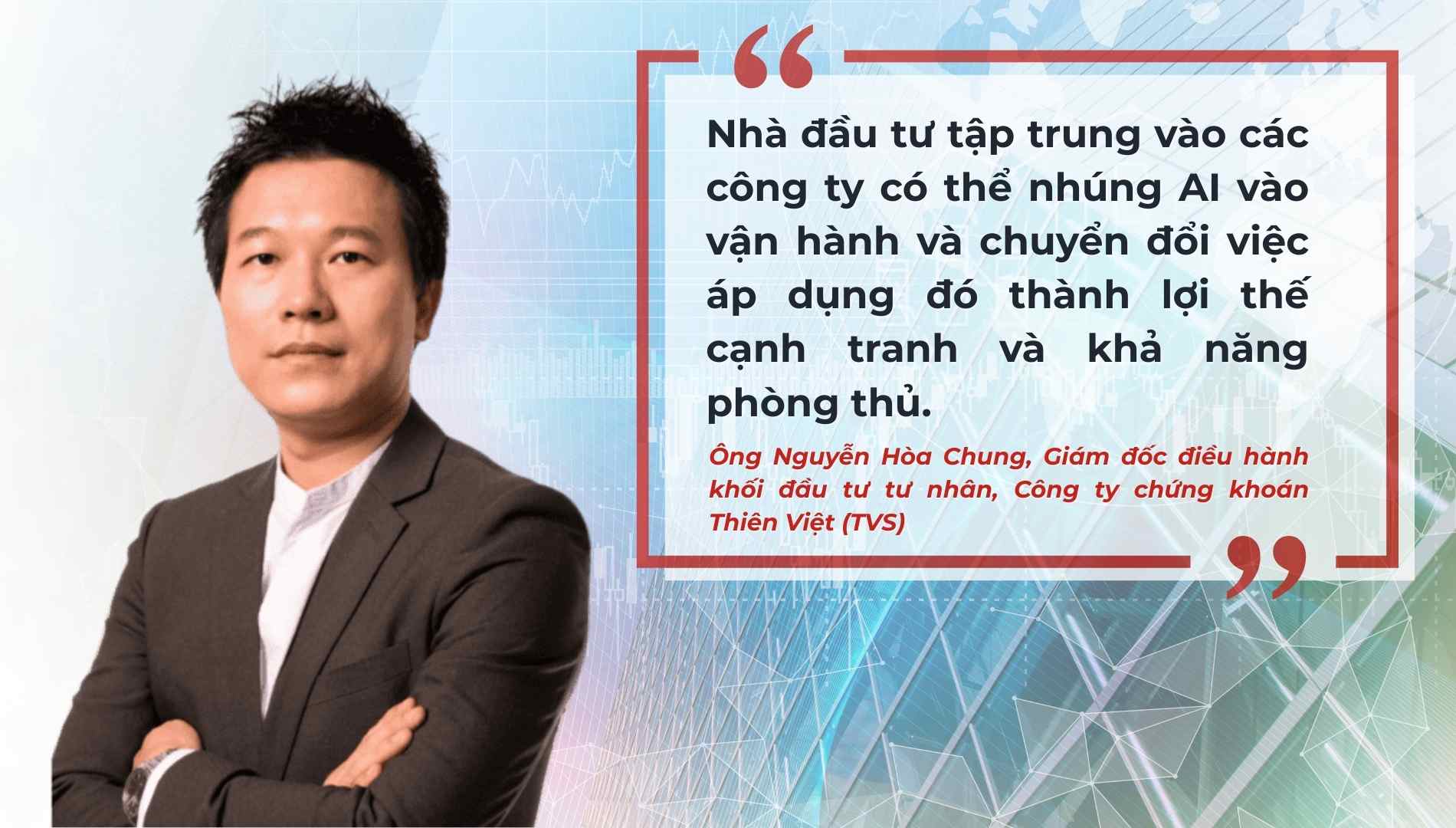

Đầu tư vào AI đang là một “siêu xu hướng” (mega trend) nhờ khả năng tham gia vào quá trình đổi mới và giúp sự đổi mới ra đời nhanh hơn. Với doanh nghiệp, đầu tư vào AI được xem là cơ hội và cả rủi ro tồn vong. “Nhà đầu tư tập trung vào các công ty có thể nhúng AI vào vận hành và chuyển đổi việc áp dụng đó thành lợi thế cạnh tranh và khả năng phòng thủ”, ông Nguyễn Hòa Chung, Giám đốc điều hành khối đầu tư tư nhân, Công ty chứng khoán Thiên Việt (TVS), chia sẻ tại hội nghị giữa tháng 1 vừa qua.

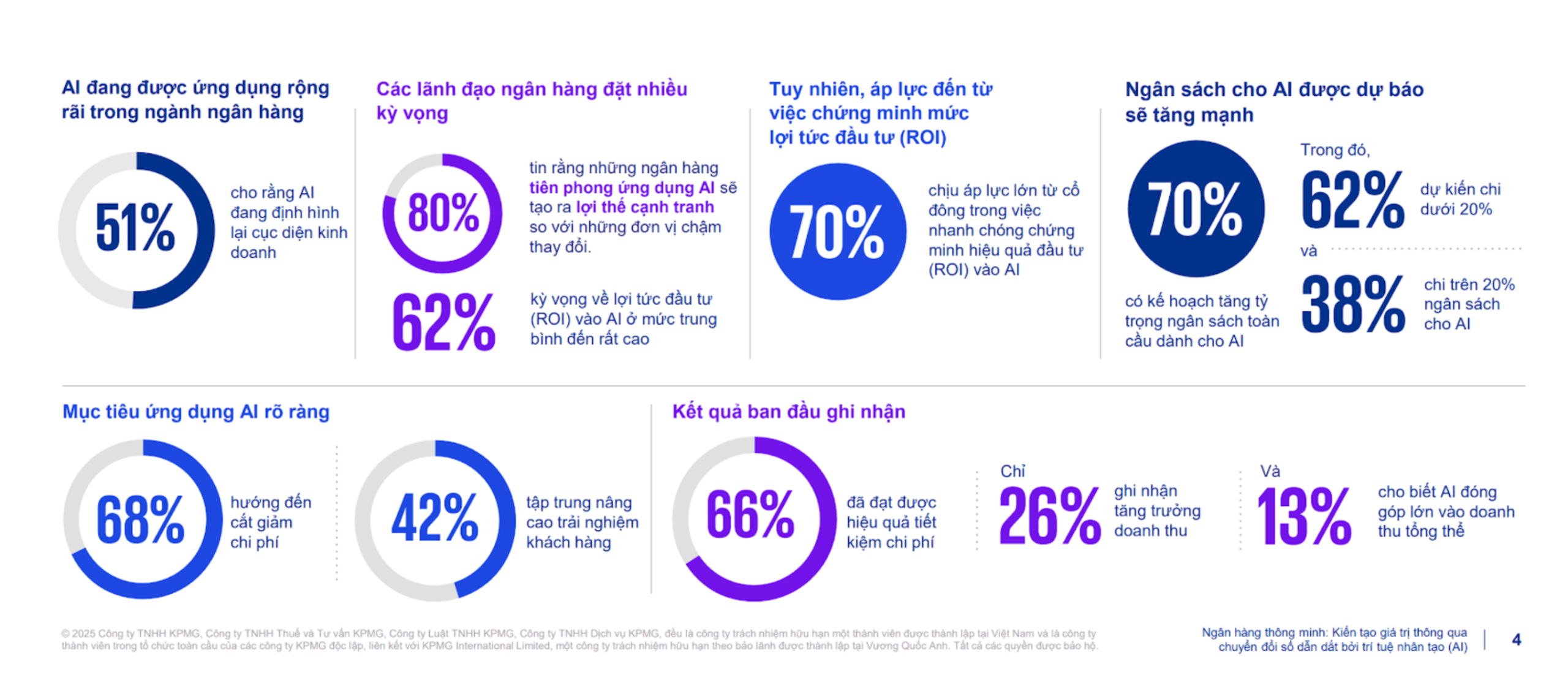

Điều này buộc cả hệ thống phải tăng cường đầu tư AI, mang đến cả những cơ hội và thách thức riêng. Ngành ngân hàng cũng đứng trước tình huống phải tăng cường đầu tư như vậy, đặc biệt là khi thống kê cho thấy việc ứng dụng AI có thể giúp cải thiện hiệu suất kinh doanh từ 27-35%, theo báo cáo của Deloitte. Theo khảo sát EY-Parthenon 2025, khoảng 77% ngân hàng toàn cầu đã triển khai hoặc thử nghiệm GenAI.

Trong câu chuyện chia sẻ mới đây, lãnh đạo nhiều ngân hàng cho biết sẽ tiếp tục đầu tư đẩy mạnh vào công nghệ, từ đó giúp giảm chi phí vận hành cho đến tăng cường mở rộng sản phẩm. Chẳng hạn, một lãnh đạo ngân hàng thuộc nhóm dẫn đầu cho biết đang thử nghiệm cả công nghệ AI vào việc thiết lập hoạt động mở LC thanh toán trong lĩnh vực xuất nhập khẩu, với độ chính xác có thể lên đến 98% dựa trên những dữ liệu quan trọng đầu vào.

Theo ông Nguyễn Hữu Quang, CEO của Cake by VPBank, bước đi tiếp theo sẽ là tập trung hoàn thiện khung quản trị rủi ro dựa trên dữ liệu, chuẩn hóa hệ thống quản lý quy trình nghiệp vụ nhằm kiểm soát chặt chẽ chất lượng danh mục khách hàng. Đồng thời, ngân hàng tiếp tục đầu tư vào năng lực AI ở những khâu khó nhất như giám sát gian lận, thu hồi nợ, tự động hóa vận hành, hướng tới mô hình “AI Bank đúng nghĩa”.

Hoạt động đầu tư vào AI vẫn đang tiếp tục sôi nổi nhìn từ khía cạnh đầu tư vào công nghệ và vào sản phẩm cụ thể. “Các ngân hàng thương mại và quỹ tín dụng tư nhân đang mở rộng hoạt động vượt ra ngoài lĩnh vực cho vay truyền thống để cung cấp các giải pháp tín dụng phù hợp với từng nhu cầu cụ thể”, ông Chung bình luận.

Lợi thế AI mang lại cho các nhà băng là cơ hội bán sản phẩm từ cá nhân hóa người dùng, doanh nghiệp, giảm chi phí vận hành nhờ tự động hóa, nâng cao năng suất và rút ngắn thời gian đưa sản phẩm mới ra thị trường. Mặt khác, các công cụ AI cũng giúp hoạt động quản trị rủi ro thuận lợi hơn, với khả năng phát hiện gian lận theo thời gian thực.

Cơ hội cũng xuất hiện nhiều hơn trước những cánh cửa mới khi Việt Nam đang đẩy mạnh đầu tư vào hạ tầng dữ liệu cũng như hoàn thiện khung pháp lý. Lần đầu tiên Việt Nam có một đạo luật riêng về AI, có hiệu lực từ 1-3 tới, dự kiến ra đời năm nay cùng các khung thử nghiệm mới. Trước đó, Luật công nghiệp công nghệ số cũng đã nhắc đến khả năng mở đường cho các lớp tài sản mới.

Nhìn chung, năm 2026 có thể được xem là thời điểm AI bước vào giai đoạn tăng tốc. Tuy nhiên, để AI thực sự trở thành động lực bền vững, việc vận dụng và xây dựng khung pháp lý trong giai đoạn tiếp theo sẽ đóng vai trò rất quan trọng. Các vấn đề đặt ra hiện nay là khung quản trị rủi ro AI cấp ngành, Hội đồng đạo đức AI và cả vấn đề nguồn nhân lực.

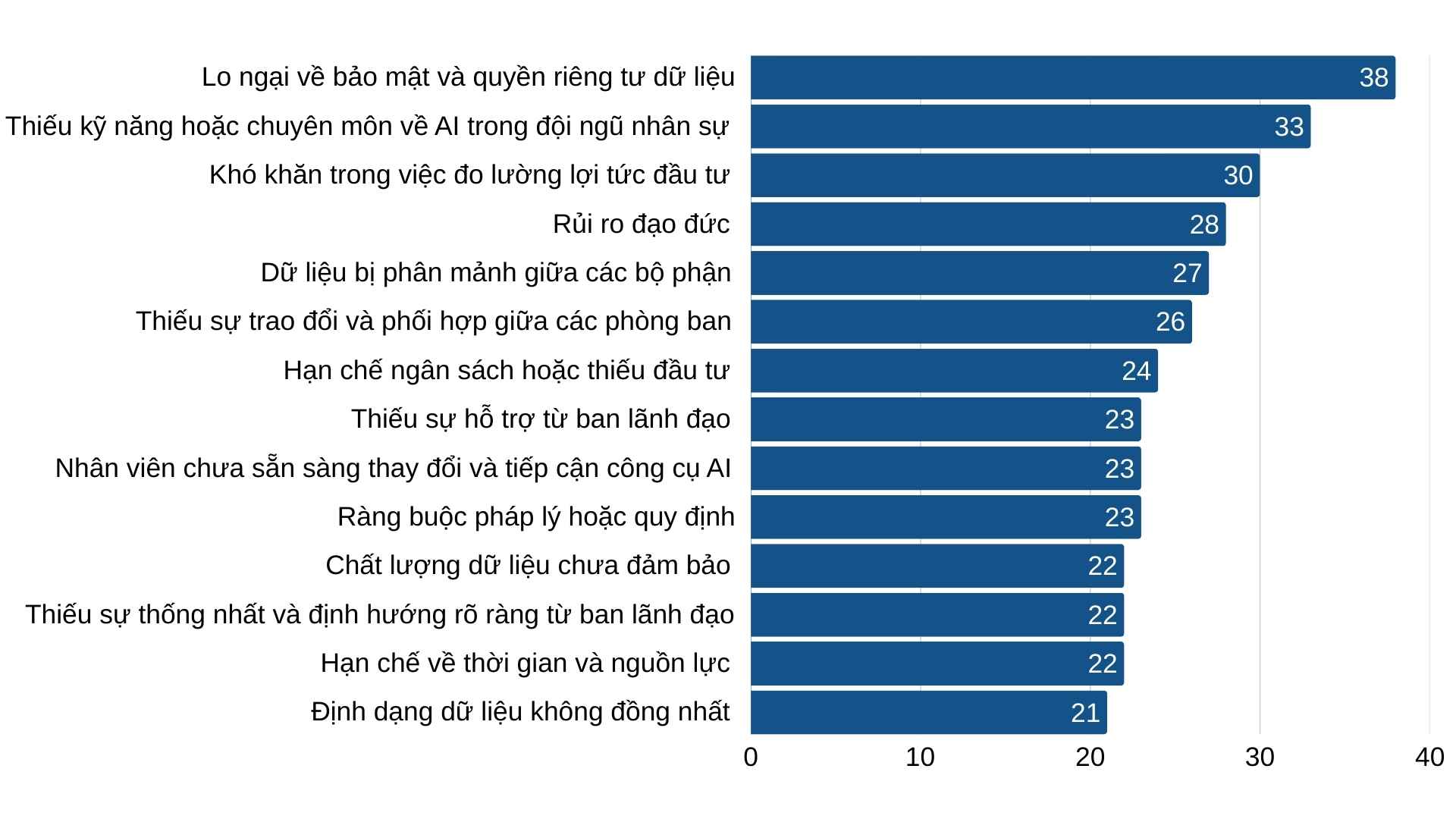

Trên thực tế, việc ứng dụng AI cũng đang đặt ra những thách thức mà nhiều bên đã nói trong thời gian qua, bao gồm tính minh bạch, trách nhiệm, bảo vệ quyền riêng tư và an ninh mạng. Với các tổ chức, thách thức trải rộng ở các khâu trong quy trình hoạt động, từ thu thập, khai thác, quản trị dữ liệu cho đến ứng dụng phân tích, cân bằng giữa yếu tố con người và tự động hóa. Bài toán này không hề dễ dàng.

KTSG Online xin giới thiệu chuỗi video, bài viết về vai trò và sự ảnh hưởng của trí tuệ nhân tạo (AI) trong các lĩnh vực của đời sống. Chuỗi video và bài viết được phát xuyên suốt trong thời gian nghỉ tết, dựa trên những bài viết, góc nhìn đến từ các chuyên gia cũng như các phóng viên, BTV của nhóm Tạp chí Kinh tế Sài Gòn. Xem tất cả các số tại đây.